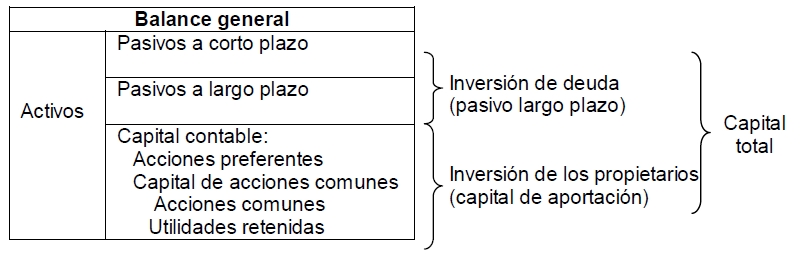

El término capital denota los fondos a largo plazo de la empresa. Todas las partidas en la parte derecha del balance general de la empresa, excepto los pasivos a corto plazo constituyen fuentes de inversión a largo plazo.

El siguiente balance general simplificado ilustra el desglosamiento de capital total en sus dos componentes: el pasivo a largo plazo o inversión de deuda (capital de deuda) y la inversión de los propietarios (capital de aportación ).

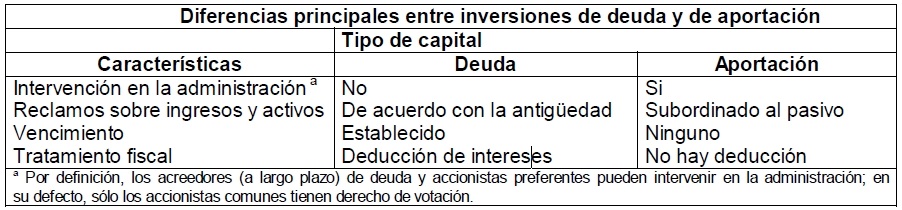

La inversión de deuda (pasivo a largo plazo) incluye todos los préstamos a largo plazo en que incurre la empresa. Se descubrió que el costo de la deuda es menor que el costo de otras formas de financiamiento.

El costo relativamente bajo del pasivo se debe al hecho de que los acreedores corren el menor riesgo, en comparación con cualquier otro de los contribuyentes de capital a largo plazo.

Su riesgo es menor que el del resto porque:

1. Tienen una mayor prioridad de reclamo sobre cualesquiera utilidades o activos disponibles para pago,

2. Poseen mayor apoyo legal en contra de la compañía para recibir pagos de la misma, que los accionistas comunes o preferentes y

3. La deducibilidad fiscal de los pagos de intereses disminuye, de manera sustancial, el costo de la deuda para la empresa.

La inversión de los propietarios (capital de aportación) consiste en los fondos a largo plazo provistos por los dueños de la empresa, es decir, osl accionistas. A diferencia de los fondos prestados, los cuales deben ser reembolsados en una fecha futura específica, se espera que el capital permanezca en la empresa durante un lapso indefinido.

Las dos fuentes básicas del capital son:

1. Las acciones preferentes y

2. La aportación de comunes, que incluye a las acciones comunes y las utilidades retenidas.

Las acciones comunes suelen ser la forma más costosa de capital, seguidas por las utilidades retenidas y las acciones preferentes, respectivamente.

Fuente: Apuntes de Administración financiera de la UNIDEG