1. DECISIONES DE VALORACIÓN

1.1 ANÁLISIS DE COSTOS Y BENEFICIOS

- 1. paso: identificar los costos y beneficios de una decisión.

- 2. paso: cuantificar esos costos y beneficios.

- 3. paso: evaluar esos costos y beneficios en los mismos términos (efectivo hoy).

1.2 USO DE PRECIOS DE MERCADO PARA DETERMINAR VALORES EN EFECTIVO

Mercado competitivo: mercado en el que un bien puede comprarse y venderse al mismo precio independientemente de las opiniones y preferencias del tomador de decisiones.

Principio de valoración: “El valor de un activo para la empresa o sus inversores está determinado por su precio de mercado competitivo. Los beneficios y costos de una decisión deben evaluarse utilizando estos precios de mercado, y cuando el valor de los beneficios excede el valor de los costos, la decisión aumentará el valor de mercado de la empresa”.

2. TASAS DE INTERÉS Y VALOR DEL DINERO EN EL TIEMPO

- Para la mayoría de las decisiones financieras: los costos y beneficios ocurren en diferentes momentos.

2.1 VALOR DEL DINERO EN EL TIEMPO

- Un dólar hoy vale más que un dólar en un año (por ejemplo: podría invertirlo).

Valor del dinero en el tiempo: diferencia de valor entre el dinero de hoy y el dinero del futuro.

2.2 LA TASA DE INTERÉS

Interés: tasa a la que podemos cambiar dinero hoy por dinero en el futuro; permite convertir dinero de un punto en el tiempo a otro = tasa de cambio en el tiempo.

Tasa de interés libre de riesgo: rf ; tasa de interés a la que se puede pedir prestado o prestar dinero sin riesgo durante ese período (por ejemplo: cambiar (1+rf) dólares en el futuro por dólar hoy).

Factor de tasa de interés: (1+rf); define el tipo de cambio a lo largo del tiempo; unidades = $ en un año/ $ hoy.

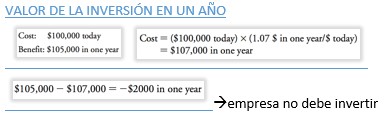

VALOR PRESENTE VS FUTURO

- Valor presente (PV): valor en términos de dólares hoy = valor en el futuro / (1+r).

- Valor futuro (FV): valor en términos de dólares en el futuro = valor de hoy * (1+r).

FACTORES DE DESCUENTO Y TARIFAS

1 / (1+r) = precio hoy de 1 dólar en un año

- Factor de descuento: 1 / (1+r); el descuento con el que podemos comprar dinero en el futuro.

- Tasa de descuento: tasa de interés libre de riesgo r.

3. VALOR ACTUAL Y REGLA DE DECISIÓN DEL VAN

3.1 VALOR ACTUAL NETO

Valor presente neto: diferencia entre el valor presente de los beneficios y el valor presente de los costos

VAN = PV(BENEFICIOS) – PB(COSTOS)

NPV = PV (todos los flujos de efectivo del proyecto) àbeneficios = flujos de efectivo positivos; costos = flujos de efectivo negativos

- Siempre que el VAN sea positivo, la decisión aumenta el valor de la empresa y es una buena decisión, independientemente de las necesidades actuales de efectivo o las preferencias sobre cuándo gastar el dinero.

3.2 LA REGLA DE DECISIÓN DEL VAN

Regla de decisión del VAN: al tomar una decisión de inversión, elija la alternativa con el VAN más alto-> elegir la alternativa equivale a recibir su VAN en efectivo hoy.

ACEPTAR O RECHAZAR

- Aceptar: aquellos proyectos con VAN positivo.

- Rechazo: aquellos proyectos con NPS negativo.

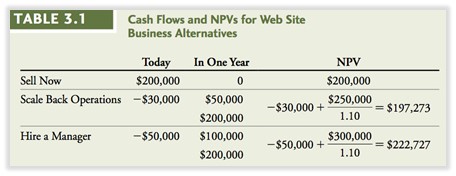

ELEGIR ENTRE ALTERNATIVAS

- La alternativa 3 (contratar un gerente) da el VAN más alto con r=0.1.

3.3 VAN Y NECESIDADES DE EFECTIVO

Principio importante: “independientemente de las preferencias por el efectivo hoy frente al efectivo en el futuro, primero se debe maximizar el VAN. Después de eso, se puede pedir prestado o prestar dinero para cambiar los flujos de efectivo a través del tiempo para encontrar el patrón de flujos de efectivo más preferido”.

4. ARBITRAJE Y LEY DEL PRECIO ÚNICO

4.1 ARBITRAJE

Arbitraje: práctica de comprar y vender bienes equivalentes en diferentes mercados para aprovechar la diferencia de precio.

Oportunidad de arbitraje: cualquier situación en la que es posible obtener beneficios sin correr ningún riesgo ni realizar ninguna inversión.

- Una vez que los inversores que aprovechan las oportunidades de arbitraje colocan sus operaciones, los precios responden y hacen que la oportunidad se evapore.

Mercado normal: mercado competitivo en el que no hay oportunidades de arbitraje.

4.2 LEY DEL PRECIO ÚNICO

Si los precios en 2 mercados difieren, los inversores se benefician vendiendo en el mercado caro y comprando en el barato -> al hacerlo, igualan los precios y los precios no diferirán por mucho tiempo.

Ley del precio único: “si oportunidades de inversión equivalentes se negocian simultáneamente en diferentes mercados competitivos, entonces deben negociarse al mismo precio en ambos mercados”.

- Consecuencia útil: se puede usar cualquier precio competitivo para determinar el valor en efectivo al evaluar costos y beneficios.

5. PRECIOS DE SEGURIDAD Y SIN ARBITRAJE

5.1 VALORACIÓN DE UN TÍTULO CON LA LEY DEL PRECIO ÚNICO

Seguridad financiera: oportunidad de inversión que cotiza en el mercado financiero.

Bono: valor vendido por gobiernos y corporaciones para recaudar dinero de los inversionistas hoy a cambio del pago futuro prometido.

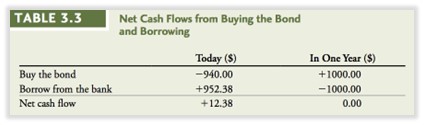

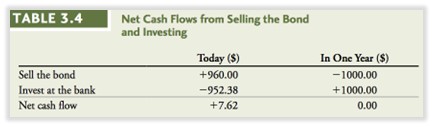

EJEMPLO: precio del bono en el mercado normal

garantía financiera que ofrece 1000 $ en el plazo de un año; rf = 0,05

PV ( 1000 $ en un año) = 1000 $ en un año / 1,05 = 952,38 $ hoy

->muestra dos opciones: 1) comprar bono 2) invertir 952.28$ al 5% ahora mismo

IDENTIFICACIÓN DE OPORTUNIDADES DE ARBITRAJE CON VALORES

- Ganar 12,38$ en efectivo hoy por cada bono comprado; el precio subirá hasta llegar a 952,38 y desaparecerá la oportunidad de arbitraje.

- Ganar 7,62 en efectivo hoy por cada bono vendido; el precio subirá y bajará hasta llegar a 952,38 y la oportunidad de arbitraje desaparecerá.

Venta corta: posibilidad de vender valores que no son de su propiedad y así aprovechar la oportunidad de arbitraje cuando el bono está sobrevaluado; la persona que tiene la intención de vender un valor primero lo toma prestado de alguien que ya lo posee y luego esa persona debe devolver el valor comprándolo nuevamente o pagarle al propietario el flujo de efectivo que él o ella habría recibido

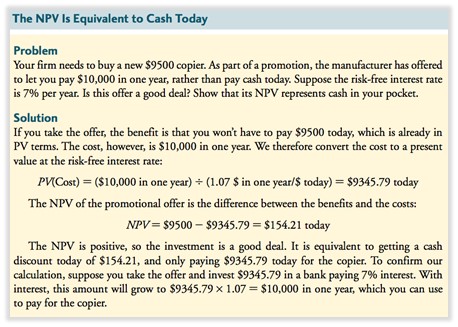

DETERMINACIÓN DEL PRECIO SIN ARBITRAJE

Precio sin arbitraje: precio al que no existe oportunidad de arbitraje (952,38 en el ejemplo anterior).

PROCESO GENERAL DE PRECIO DE OTROS VALORES

- Identificar los flujos de efectivo que serán pagados por la seguridad.

- Determinar el costo de replicar esos flujos de efectivo por nuestra cuenta; ese es el PV de los flujos de efectivo del valor.

Precio sin arbitraje del valor: PRECIO DEL VALOR = VA DE TODOS LOS FLUJOS DE EFECTIVO PAGADOS POR EL VALOR.

DETERMINACIÓN DE LA TASA DE INTERÉS A PARTIR DE LOS PRECIOS DE LOS BONOS

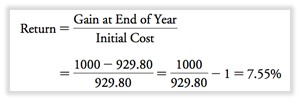

Retorno: ganancia porcentual que obtiene al invertir en el bono; es igual a la tasa de interés libre de riesgo.

- El bono ofrece un rendimiento más alto que la tasa de interés libre de riesgo = los inversores piden prestado a una tasa de interés libre de riesgo e invierten en bonos.

- El bono ofrece un rendimiento menor que la tasa de interés libre de riesgo = los inversionistas venden bonos e invierten las ganancias a una tasa de interés libre de riesgo.

- Ningún arbitraje es equivalente a la idea de que todas las inversiones libres de riesgo deberían ofrecer el mismo rendimiento.

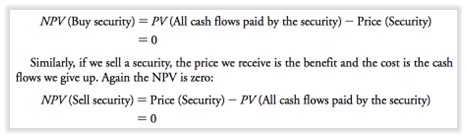

5.2 EL VAN DE LA NEGOCIACIÓN DE VALORES Y LA TOMA DE DECISIONES FIRMES

El VAN de la negociación de valores siempre es cero en el mercado normal, ya que el costo y el beneficio son iguales.

- costo = precio pagado por la seguridad; beneficio = flujos de efectivo recibidos del valor

Principio de separación: las transacciones en el mercado normal no crean ni destruyen valor por sí mismas; por lo tanto, el VAN de la decisión de inversión se puede evaluar por separado de la decisión que toma la empresa con respecto a cómo financiar la inversión o cualquier otra transacción de valores.

- el valor solo se crea mediante la inversión real en proyectos, desarrollos, etc.

5.3 VALORACIÓN DE UNA CARTERA

Cartera: colección de valores

ADICIÓN DE VALOR

- Si el valor C tiene los mismos flujos de efectivo que A y B combinados, C es equivalente a la combinación de A y B.

Aditividad de valor: C tiene el mismo precio que la combinación de A y B si los flujos de efectivo son iguales

PRECIO © = PRECIO (A+B) -> lo contrario existiría una oportunidad de arbitraje

VALOR ADICIONAL Y VALOR FIRME

- El valor de toda la empresa es igual a los valores de todos los proyectos e inversiones dentro de ella.

- Para maximizar el valor de la empresa, los gerentes deben tomar decisiones que maximicen el VPN.