1. EL MODELO DIVIDENDO-DESCUENTO

- Para valorar cualquier valor, debemos determinar los flujos de efectivo esperados que recibirá un inversor por poseerlo.

1.1 UN INVERSOR DE UN AÑO

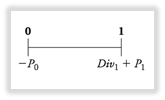

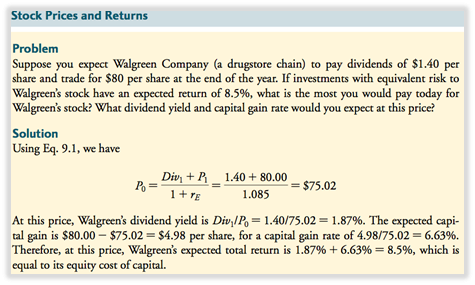

- Dos fuentes de flujos de efectivo de la propiedad de acciones: dividendos (Div1); efectivo de la venta de acciones en el futuro (p1): el monto total recibido depende del horizonte de inversión del inversionista.

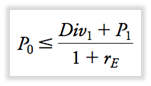

- El inversionista estará dispuesto a comprar acciones al precio de hoy siempre que el VAN de la transacción NO sea negativo.

- Dado que los flujos de efectivo son riesgosos, debemos descontarlos en función del costo de capital de las acciones.

Costo de capital en acciones (rE): rentabilidad esperada de otras inversiones disponibles en el mercado con riesgo equivalente al de las acciones de la empresa.

Condiciones bajo las cuales el inversionista compra las acciones.

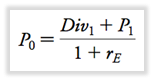

Condiciones bajo las cuales el inversionista vende las acciones por P0 hoy (debe ser = al flujo futuro).

En un mercado competitivo: por cada comprador debe haber un vendedor, por lo que ambas ecuaciones deben cumplirse.

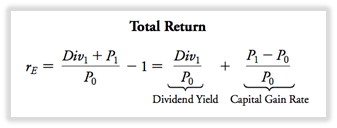

1.2 RENTABILIDADES POR DIVIDENDO, GANANCIAS DE CAPITAL Y RENTABILIDAD TOTAL

Dividendo: dividendo anual esperado de la acción dividido por su precio actual; el rendimiento porcentual que el inversionista espera obtener del dividendo pagado por las acciones.

Ganancia de capital: diferencia entre el precio de venta esperado y el precio de compra de las acciones.

Tasa de ganancia de capital: ganancia de capital expresada como porcentaje de rendimiento (ganancia de capital/precio actual de las acciones).

Rendimiento total: rendimiento esperado que obtendrá el inversor por una inversión de un año en acciones.

El rendimiento total esperado de las acciones debe ser igual al rendimiento esperado de otras inversiones disponibles en el mercado con riesgo equivalente.

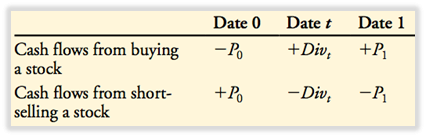

LOS MECANISMOS DE UNA VENTA CORTA

Venta al descubierto: transacción en la que un inversionista vende valores tomados en préstamo anticipándose a una caída del precio y se le exige que pague las acciones y los dividendos que paga la acción; reflejan el deseo de los inversores de apostar en contra de la acción.

- El rendimiento recibido de las acciones debe devolverse a la persona de quien se tomaron prestadas las acciones• si ese rendimiento es menor que el que obtiene al invertir en opciones alternativas, la estrategia de venta corta tiene un VAN positivo = es atractiva.

1.3 UN INVERSOR MULTIANUAL

TENENCIA DE ACCIONES POR VARIOS AÑOS

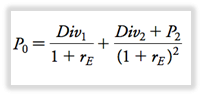

- El precio de las acciones es igual al valor presente de los flujos de caja futuros de más años (aquí 2).

Los inversionistas de un año y de varios años valoran las acciones de la misma manera porque el inversionista de un año se preocupa indirectamente por el dividendo y el precio de las acciones pagado en el segundo año, ya que estos afectan el precio por el cual puede vender las acciones.

VISTA DE NUEVO INVERSOR

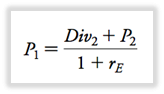

- El precio al que el primer inversor puede vender es igual al dividendo y al precio de las acciones del segundo año.

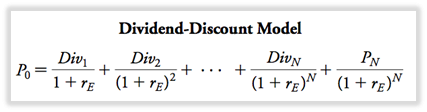

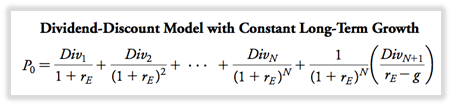

1.4 LA ECUACIÓN MODELO DIVIDENDO-DESCUENTO

- El descuento de dividendos puede continuar reemplazando el precio final de las acciones con el valor que el próximo tenedor de las acciones estaría dispuesto a pagar por ellas.

- Se mantiene para cualquier N -> todos los inversores asignan el mismo valor a las acciones, independientemente de sus horizontes de inversión.

- N puede llegar al infinito (caso especial: la empresa paga dividendos pero nunca es adquirida).

2. APLICACIÓN DEL MODELO DIVIDENDO-DESCUENTO

2.1 CRECIMIENTO CONSTANTE DE DIVIDENDO

- Pronóstico más simple: los dividendos futuros de la empresa crecerán a una tasa constante g para siempre.

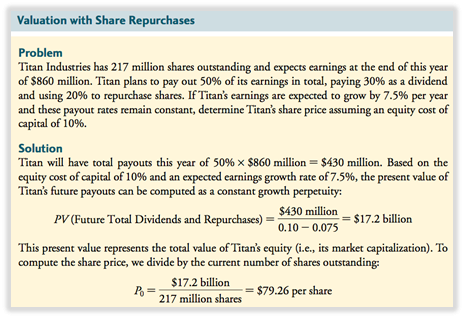

Crecimiento de dividendos constante: modelo que establece que el valor de la empresa depende del nivel de dividendos para el próximo año, dividido por el costo de capital del capital ajustado por la tasa de crecimiento esperada de los dividendos.

P0 = Div1 / rE – gà rE = (Div1 / p0) + g

2.2 DIVIDENDO VS INVERSIÓN Y CRECIMIENTO

- P0 = Div1 / rE – g muestra que el precio de las acciones de la empresa aumenta con el nivel de dividendos y la tasa de crecimiento.

- Para maximizar el precio de las acciones, la empresa se enfrenta a una compensación: aumentar el crecimiento a través de la inversión reduce el dinero que se puede utilizar para pagar dividendos.

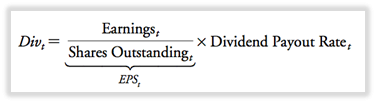

- El dividendo de la empresa cada año es la ganancia por acción (EPS) de la empresa multiplicada por la tasa de pago de dividendos Tasa de pago de dividendos: fracción de las ganancias de la empresa que paga como dividendos cada año.

3. MANERAS EN LAS QUE LA EMPRESA PUEDE AUMENTAR LOS DIVIDENDOS

1) aumentar las ganancias netas; 2) aumentar la tasa de pago de dividendos; 3) disminuir las acciones en circulación, si las acciones en circulación siguen siendo las mismas: compensación entre las opciones uno y dos.

Si todas las ganancias resultan de una nueva inversión y la empresa elige mantener constante la tasa de pago de dividendos:

CRECIMIENTO RENTABLE Y NO RENTABLE

- Cuando se desea aumentar el precio de las acciones, la decisión de compensación (entre las opciones 1 y 2) depende de la rentabilidad de la inversión de la empresa.

Elegir la opción 1 y, por lo tanto, reducir el dividendo de la empresa para aumentar la inversión aumentará el precio de las acciones solo si las nuevas inversiones tienen un VAN positivo (superan el costo de capital de la empresa).

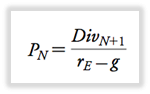

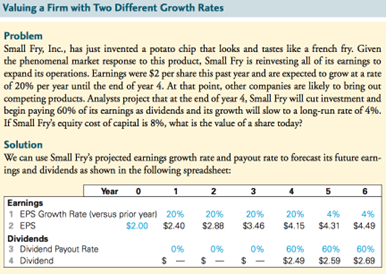

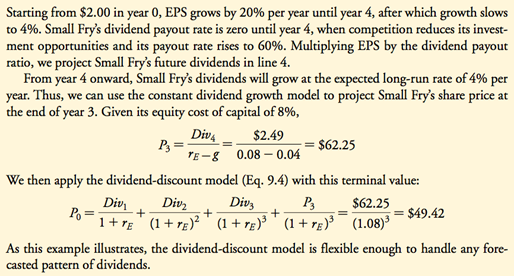

2.3 TASAS DE CRECIMIENTO CAMBIANTES

- Las empresas jóvenes a menudo tienen altas tasas de crecimiento inicial y retienen el 100% de sus ganancias para explotar inversiones rentables, pero cuando maduran, sus tasas se reducen y comienzan a pagar dividendos.

- No puede usar el modelo de crecimiento constante de dividendos para valorar sus acciones bc: 1) las empresas no pagan dividendos cuando son jóvenes; 2) la tasa de crecimiento cambia hasta la madurez.

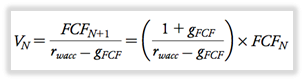

- PN = precio en el futuro si se espera que la empresa crezca a una tasa constante después de N+1.

2.4 LIMITACIONES DEL MODELO DIVIDENDO-DESCUENTO

- La previsión de los dividendos futuros de la empresa es incierta.

- La previsión de dividendos requiere: las ganancias de la empresa (que depende de los gastos por intereses), la tasa de pago de dividendos y el recuento futuro de acciones (depende de si la empresa utiliza una parte de las ganancias para recomprar acciones) -> son decisiones de gestión y, por lo tanto, difíciles de pronosticar.

3. MODELOS DE VALORACIÓN DE PAGO TOTAL Y EFECTIVO GRATIS

- Dos enfoques alternativos para valorar las acciones de las empresas que evitan las limitaciones de DDM.

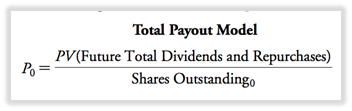

3.1 RECOMPRA DE ACCIONES Y MODELO DE PAGO TOTAL

Modelo de pago total: permite valorar las acciones de la empresa ignorando la elección de la empresa entre dividendos y recompra de acciones; valora todo el capital social de la empresa, en lugar de una sola acción.

Recompra de acciones: la empresa utiliza el exceso de efectivo para recomprar sus propias acciones; dos consecuencias para el modelo de descuento de dividendos: 1) cuanto más efectivo se usa para recomprar acciones, menos disponible para pagar dividendos 2) al recomprar, la empresa reduce el número de acciones y aumenta las ganancias y los dividendos por acción.

- Pagos totales (no solo pagos en dividendos de una acción) / todas las acciones en circulación.

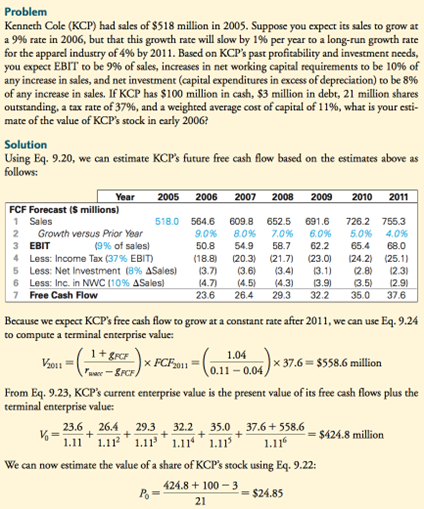

3.2 MODELO DE FLUJO DE EFECTIVO LIBRE CON DESCUENTO

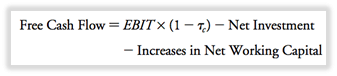

Modelo de flujo de efectivo libre descontado: se enfoca en los flujos de efectivo para todos los inversores de la empresa (tanto tenedores de deuda como de capital) y, por lo tanto, permite evitar estimar el impacto de los préstamos en las ganancias.

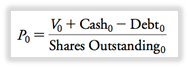

Valor empresarial: valor del negocio subyacente de la empresa, libre de deudas y separado de cualquier efectivo o valores negociables; costo neto de adquirir la empresa.

VALOR DE LA EMPRESA = valor de mercado de las acciones + deuda – efectivo

- Estimación del valor de la empresa V0 calculando el valor actual del flujo de caja libre de la empresa.

- Estimación del precio de las acciones.

- Diferencia entre el modelo de dividendos descontados y el modelo de flujo de efectivo libre: inclusión indirecta del efectivo y la deuda de la empresa a través del efecto de los ingresos y gastos por intereses en las ganancias (en DDM).

IMPLEMENTACIÓN DEL MODELO DE FLUJO DE EFECTIVO LIBRE DESCUENTO

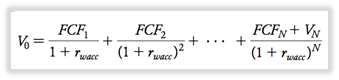

- En el modelo de flujo de efectivo libre, los flujos de efectivo que se pagan tanto a los tenedores de deuda como de capital se descuentan (en otros modelos solo a los tenedores de capital), por lo que no se puede usar rE; se necesita otra tasa de descuento.

Costo de capital promedio ponderado (WACC; rwaccc): costo de capital promedio que la empresa debe pagar a todos sus inversores (tanto deuda como capital; si la empresa no tiene deuda -> rwacc = rE; riesgo promedio de las inversiones totales de la empresa).

- La deuda es menos riesgosa que las acciones, por lo que rwacc es menor que rE.

Costo de capital promedio ponderado (WACC; rwaccc): costo de capital promedio que la empresa debe pagar a todos sus inversores (tanto deuda como capital; si la empresa no tiene deuda -> rwacc = rE; riesgo promedio de las inversiones totales de la empresa).

- La deuda es menos riesgosa que las acciones, por lo que rwacc es menor que rE.

- Estimación del flujo de caja de la empresa con valor terminal VN • Vn estimado asumiendo una tasa de crecimiento a largo plazo más allá del año N (basado en la tasa de ingresos esperada a largo plazo).

CONEXIÓN AL PRESUPUESTO DE CAPITAL

- El flujo de caja libre de la empresa es igual a la suma de los flujos de caja libres de las inversiones actuales y futuras de la empresa.

El valor empresarial de la empresa puede interpretarse como el VAN total que la empresa obtendrá al continuar con los proyectos existentes e iniciar otros nuevos. = El VAN del proyecto individual representa la contribución al valor empresarial de la empresa -> aquellos con VAN positivo deben ser aceptados para aumentar el precio de las acciones de la empresa.

4. VALORACIÓN BASADA EN EMPRESAS COMPARABLES

Método de comparables: estimación del valor de la empresa con base en el valor de empresas o inversiones comparables que esperamos generen flujos de efectivo similares en el futuro.

- Como las empresas no son idénticas, es necesario ajustar las diferencias de escala.

4.1 MÚLTIPLOS DE VALORACIÓN

Múltiplo de valoración: relación entre el valor y alguna medida de la escala de la empresa.

TASA DE GANACIAS SOBRE PRECIO

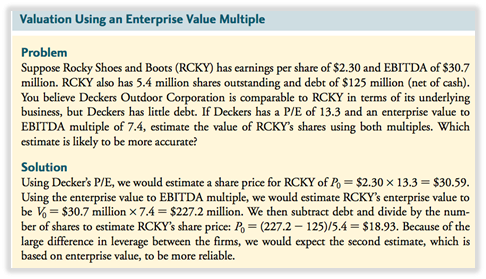

Relación precio-beneficio (P/E): principio de valoración más común; precio de la acción/beneficio por acción; intuición detrás de esto: cuando compra acciones, en cierto sentido está comprando derechos sobre las ganancias futuras de la empresa.

ESTIMACIÓN DEL PRECIO DE LAS ACCIONES DE LA EMPRESA: ganancias actuales por acción * relación P/E promedio de empresas comparables.

Interpretación del múltiplo P/E con P/E directo.

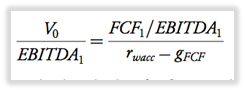

MÚLTIPLOS DE VALOR EMPRESARIAL

- Los múltiplos de valor empresarial se utilizan para comparar empresas con diferentes cantidades de apalancamiento (evita la diferencia en el endeudamiento); basado en el valor de la empresa (que es el valor total antes de pagar la deuda).

El múltiplo P/E es más alto para empresas con altas tasas de crecimiento y bajos requisitos de capital (por lo que el flujo de efectivo es alto en proporción al EBITDA).

4.2 LIMITACIONES DE LOS MÚLTIPLOS (ENFOQUE DE COMPARABLES)

1) no tiene en cuenta diferencias importantes entre firmas: gran equipo directivo, proceso de fabricación eficiente, nueva patente (solo se ajusta a escalas no a otras diferencias).

2) solo proporciona información sobre el valor de la empresa en relación con otras empresas en el conjunto de comparación: no ayuda a determinar si una industria completa está sobrevaluada.

4.3 COMPARACIÓN CON MÉTODOS DE FLUJO DE EFECTIVO DESCONTADO

VENTAJAS VALORACIÓN MÚLTIPLE

- El uso de múltiplos de valoración basados en comparables es un atajo para la valoración del método de flujo de caja descontado -> confiar en la evaluación del mercado del valor de otras empresas con perspectivas de futuro similares (sin descontar cada flujo de caja libre de la empresa por separado).

- El múltiplo de valoración se basa en los precios reales de las empresas reales en lugar de pronósticos posiblemente poco realistas.

VENTAJAS MÉTODO DE FLUJO DE CAJA CON DESCUENTO

- Posiblemente más preciso porque permite incorporar información específica sobre la rentabilidad de la empresa, el costo del capital, el potencial de crecimiento futuro y la realización de análisis de sensibilidad.

5. INFORMACIÓN, COMPETENCIA Y PRECIOS DE LAS ACCIONES

5.1 INFORMACIÓN EN LOS PRECIOS DE LAS ACCIONES

- Cuando hay un comprador que busca comprar acciones y un vendedor que busca vender las mismas acciones, se puede suponer que valoran las acciones de manera diferente ya que el VAN de comprar y vender las acciones no puede ser positivo.

LA TRÍADA DE VALORACIÓN

- Con información precisa sobre dos variables, se puede evaluar la tercera variable.

- Por lo general, se da el precio de las acciones y se pueden evaluar los flujos de efectivo futuros o el costo del capital en función de este (y otro).

5.2 COMPETENCIA Y MERCADOS EFICIENTES

Hipótesis del mercado eficiente: idea de que la competencia entre los inversores funciona para eliminar todas las oportunidades de comercio de NPV positivo; implica que los valores tienen un precio justo dada toda la información disponible para los inversores.

- El grado de competencia depende del número de competidores que poseen nueva información que afecta el valor de la empresa.

INFORMACIÓN PÚBLICA Y FÁCILMENTE INTERPRETABLE

- Nnueva información sobre los flujos de efectivo futuros de la empresa en noticias, estados financieros, comunicados de prensa corporativos hay información disponible para todos los inversores que se puede usar para determinar el efecto sobre el valor de la empresa -> crea una competencia feroz y hace que el precio de las acciones reaccione instantáneamente. La hipótesis del mercado se mantiene bien con este tipo de información.

INFORMACIÓN PRIVADA O DIFÍCIL DE INTERPRETAR

- Si la información es privada o difícil de interpretar, solo un pequeño número de inversores conscientes de la información pueden beneficiarse al operar con su información.

- Dspués de un tiempo, el comercio se mostrará en los precios de las acciones, que luego reflejarán su información.

- Si las oportunidades de beneficio de estar al tanto de la información son mayores, otros también intentarán obtenerla. La hipótesis del mercado se mantendrá a largo plazo / el grado de «ineficacia» del mercado estará limitado por el costo de obtener la información.

5.3 CONSECUENCIAS PARA INVERSORES Y GERENTES CORPORATIVOS

- El efecto de la competencia basada en la información tiene consecuencias importantes tanto para los inversores como para los gestores.

CONSECUENCIAS PARA LOS INVERSORES

- La fuente de la oportunidad de operar con NPV positivo (información privada si puede beneficiarse mucho de ella) debe ser algo que sea difícil de replicar, de lo contrario, las ganancias se perderían por la competencia.

1) los inversionistas tienen experiencia o acceso privado O 2) costos comerciales más bajos que otros inversionistas.

- Si las acciones tienen un precio justo de acuerdo con los modelos de valoración, los inversores pueden negociar con confianza incluso sin información completa.

IMPLICACIONES PARA LOS GERENTES CORPORATIVOS

- Si las acciones tienen un precio justo de acuerdo con los modelos de valoración, entonces el valor se determina por los flujos de efectivo que puede pagar a los inversores TRASCENDENCIA:

1) centrarse en el VAN y el flujo de caja libre: hacer inversiones que aumenten el valor actual del flujo de caja futuro.

2) evitar la ilusión contable: centrarse en los flujos de efectivo libres, en lugar de las ganancias contables.

3) uso de transacciones financieras para respaldar la inversión: obtención de capital (venta de acciones) para financiar la inversión.

5.4 HIPÓTESIS DE MERCADOS EFICIENTES (EMH) VS SIN ARBITRAJE

- Distinción entre hipótesis de mercado eficiente y noción de mercado normal.

- EMH implica que los valores con riesgo equivalente deben tener el mismo rendimiento esperado (incompleto sin definición de riesgo equivalente -> EMH es una aproximación idealizada para mercados altamente competitivos).

- Los mercados normales sin oportunidades de arbitraje no dan ninguna posibilidad de obtener ganancias (más estricto que EMH).