1. FLUJOS DE EFECTIVO, PRECIOS Y RENDIMIENTOS DE LOS BONOS

1.1 TERMINOLOGÍA DE BONOS

- Bono: valor vendido por gobiernos y corporaciones para recaudar dinero de los inversionistas hoy a cambio de pagos futuros.

- Certificado de bono: indica los montos y fechas de todos los pagos a realizar hasta la fecha de vencimiento.

- Fecha de vencimiento: última fecha de reembolso.

- Plazo: tiempo que resta hasta la fecha de amortización.

2 tipos de pagos a los titulares:

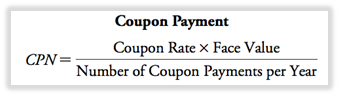

1) Cupones: pagos de intereses prometidos de un bono.

2) Valor nominal/principal: monto nocional utilizado para calcular los pagos de intereses; se paga al vencimiento.

3) Tasa de cupón: establecida por el emisor y declarada en el certificado de bonos; determina la cantidad de cada pago de cupón.

1.2 BONOS CUPÓN CERO

Bono cupón cero: tipo de bono más simple; no realiza ningún pago de cupón, solo pago de valor nominal en efectivo en la fecha de vencimiento; ejemplo: letras del tesoro.

Letras del Tesoro: bonos del gobierno de EE. UU. con vencimiento de hasta un año.

- El precio del bono cupón cero es menor que el valor nominal (PV del flujo de caja futuro es menor que el propio flujo de caja). Por lo tanto: los bonos de cupón cero se negocian con descuento, por lo que se denominan bonos de descuento puro.

RENDIMIENTO AL VENCIMIENTO

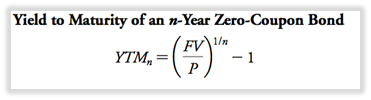

Rendimiento al vencimiento (YTM): TIR de una inversión en un bono; Tasa de descuento que iguala el valor presente de los pagos de bonos prometidos (valor nominal) al precio de mercado actual del bono.

- Intuitivamente: el rendimiento que obtendrá como inversionista al mantener el bono hasta el vencimiento y recibir el pago del valor nominal prometido.

TIPOS DE INTERÉS SIN RIESGO

- Un bono cupón cero libre de incumplimiento que vence en la fecha n proporciona un rendimiento libre de riesgo, por lo que: tasa de interés libre de riesgo = rendimiento al vencimiento (en dicho bono).

Tasa de interés al contado: otro nombre para los rendimientos de cupón cero y la tasa de interés libre de riesgo.

1.3 BONOS DE CUPÓN

Bonos de cupón: pague a los inversores el valor nominal del bono + pagos regulares de intereses de cupón: dos tipos de valores de cupón del tesoro de EE. UU.:

1. pagarés del tesoro (vencimientos de 1 a 10 años).

2. bonos del tesoro (vencimientos de más de 10 años).

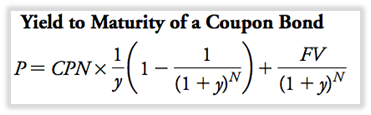

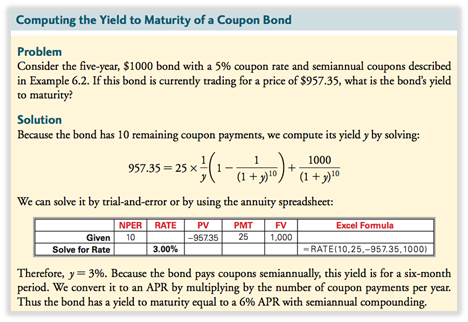

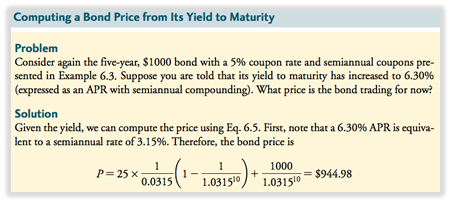

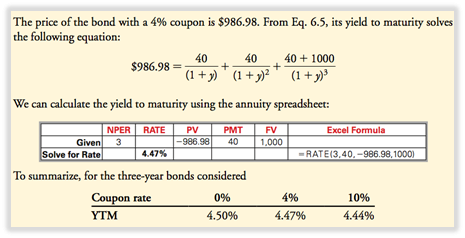

- El rendimiento al vencimiento del bono de cupón solo se puede calcular mediante prueba y error O con una hoja de cálculo de Excel.

- Calcula la tasa por intervalo de cupón (multiplique con el número de pagos de cupón por año para tener APR).

2. COMPORTAMIENTO DINÁMICO DE LOS PRECIOS DE LOS BONOS

- Comercio de bonos cupón cero con descuento.

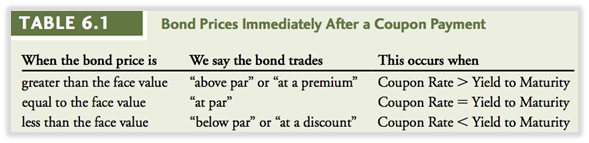

- Los bonos de cupón se negocian a: 1) descuento 2) prima (precio superior al valor nominal) 3) par (precio igual al valor nominal).

2.1 DESCUENTOS, PRIMAS Y A LA PAR

- La mayoría de los emisores de bonos de cupón eligen la tasa de cupón para que los bonos se negocien inicialmente a la par o cerca de ella.

RAZONES POR LAS QUE EL PRECIO DE MERCADO DE LOS BONOS CAMBIA CON EL TIEMPO

1) a medida que pasa el tiempo, el bono se acerca a la fecha de vencimiento: manteniendo fijo el YTM, el PV de los flujos de efectivo restantes del bono cambia a medida que disminuye el tiempo hasta el vencimiento.

2) los cambios en las tasas de interés del mercado afectan el YTM del bono y su precio (PV de los flujos de efectivo restantes).

2.2 RAZONES DE LOS CAMBIOS EN EL PRECIO DEL MERCADO DE BONOS

1) a medida que pasa el tiempo, el bono se acerca a la fecha de vencimiento: manteniendo fijo el YTM, el PV de los flujos de efectivo restantes del bono cambia a medida que disminuye el tiempo hasta el vencimiento.

2) los cambios en las tasas de interés del mercado afectan el YTM del bono y su precio (PV de los flujos de efectivo restantes).

RAZÓN 1: TIEMPO Y PRECIOS DE BONOS

- Si el YTM del bono no ha cambiado, la TIR de una inversión en bonos es igual a su YTM incluso si el bono se vende anticipadamente.

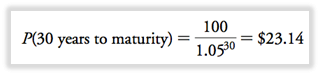

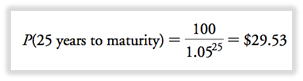

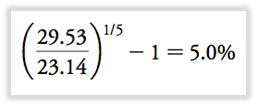

BONO CUPÓN CERO

- El precio del bono es más alto 5 años después y el descuento (ganancia) de su valor nominal es menor = menos tiempo hasta el vencimiento – precio más alto.

- El valor nominal 100 se divide por el número más alto.

- Si el bono se compró por 23,14 y luego se vendió por 29,53, la TIR sería del 5 %

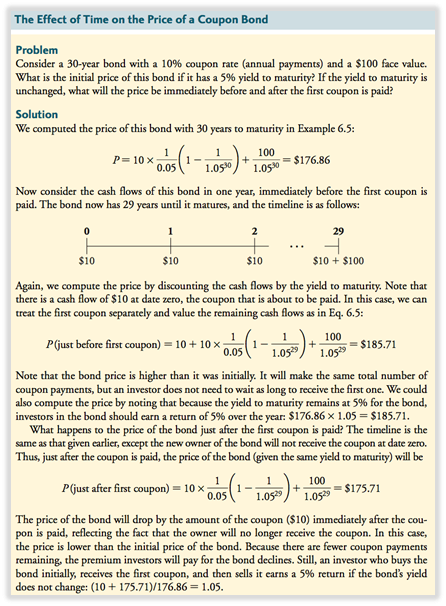

BONO DE CUPÓN

- Entre pagos de cupones, los precios de todos los bonos aumentan a una tasa igual al YTM a medida que los flujos de efectivo restantes del bono se acercan.

- A medida que se paga cada cupón, el precio de un bono cae en la cantidad del cupón.

Bono negociado con prima: caída del precio cuando se paga el cupón > que aumento del precio entre cupones: la prima del bono disminuye a medida que pasa el tiempo y se acerca al valor nominal.

Bono negociado con descuento: aumento de precio entre cupones > que caída de precio cuando se paga el cupón: el descuento del bono disminuye a medida que pasa el tiempo (el precio sube) y se acerca al valor nominal.

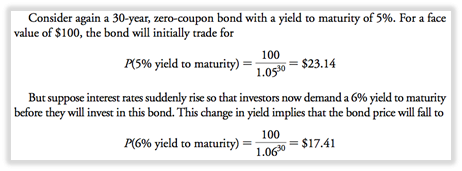

RAZÓN 2: CAMBIOS EN LA TASA DE INTERÉS Y PRECIOS DE LOS BONOS

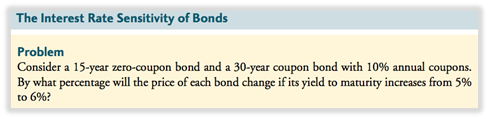

- A medida que aumentan las tasas de interés y los rendimientos de los bonos, los precios de los bonos bajarán y viceversa.

- El precio del bono cambia por (17.41 – 23.14) / 23.14 = -24.8%.

- La sensibilidad del precio de un bono a los cambios en las tasas de interés se mide por la duración del bono y sus tasas de cupón: Bonos de cupón cero de vencimiento más corto y bonos con tasas de cupón más altas = menos sensibles.

3. LA CURVA DE RENDIMIENTO Y ARBITRAJE DE BONOS

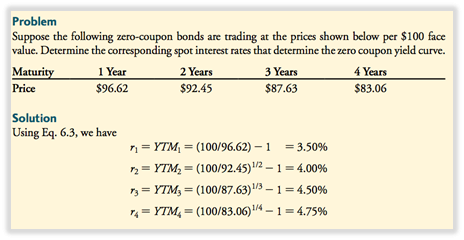

- Usando la Ley del Precio Único, podemos determinar el precio y el rendimiento de cualquier bono con tasas de interés al contado.

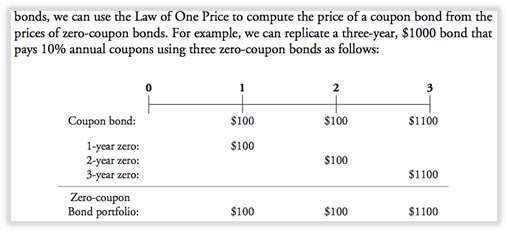

3.1 REPLICAR UN BONO CUPÓN

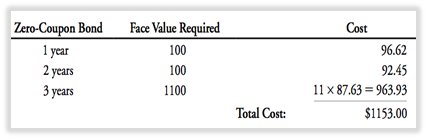

- Debido a que los flujos de caja del bono cupón CB son idénticos a los flujos de caja de la cartera (3 diferentes) de los bonos cupón cero ZCB, el precio de la cartera de ZCB debe ser el mismo que el precio del CB.

PRECIO CARTERA ZCB = PRECIO BONO CUPÓN

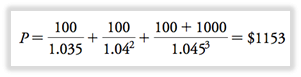

- El bono de cupón debe negociarse por 1153 $ (= los 3 costos de los 3 ZCB).

SI LOS PRECIOS DIFEREN -> OPORTUNIDAD DE ARBITRAJE

1) precio de CB más alto: beneficio de arbitraje: vender el CB y comprar la cartera de ZCB.

2) precio de CB más bajo: beneficio de arbitraje: comprar el CB y vender en corto la cartera de ZCB.

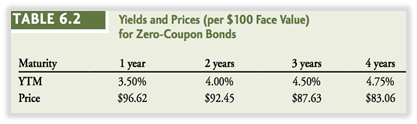

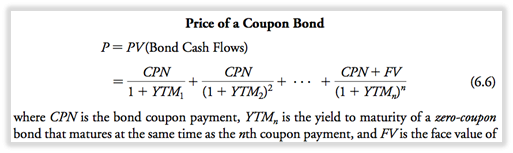

FÓRMULA GENERAL DE PRECIO DEL BONO CUPÓN (CON RENDIMIENTO ZCB).

EJEMPLO:

3.2 RENDIMIENTO DE BONOS CUPÓN

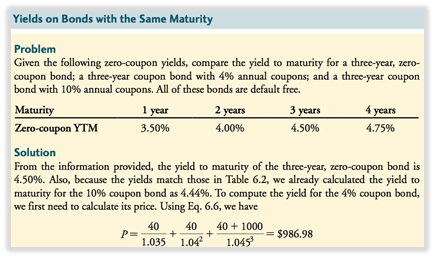

- Los bonos con el mismo vencimiento pueden tener diferentes rendimientos dependiendo de su tasa de cupón.

DIFERENTES CURVAS DE RENDIMIENTO

1. pendiente ascendente: YTM disminuye con la tasa de cupón del bono.

2. Pendiente descendente: YTM aumenta con la tasa de cupón del bono.

3. plano: todos los bonos de cupón cero y los bonos de cupón tendrán el mismo YTM, independientemente del vencimiento y la tasa.

POLÍTICA MONETARIA, DEFLACIÓN, CRISIS FINANCIERA DE 2008

- Cuando la crisis golpeó a la economía, la reserva federal de EE. UU. redujo su tasa de interés al 0 %, pero debido a que los precios al consumidor también estaban cayendo, la tasa de interés real siguió siendo positiva.

- La herramienta para estimular la economía desapareció y los bancos intentaron encontrar otras medidas (gasto público, inversión).

3.3 CURVAS DE RENDIMIENTO DE LA TESORERÍA

Curva de rendimiento que paga cupón: gráfica de rendimientos de bonos con cupón para diferentes vencimientos.

- Los comerciantes de bonos de EE. UU. a menudo se refieren a la curva de rendimiento del Tesoro que paga cupones cuando se refieren a «la curva de rendimiento».

Bonos sobre la marcha: bonos emitidos más recientemente; los practicantes siempre trazan sus rendimientos.

- Ambas curvas de rendimiento (pago de cupones y regular) proporcionan suficiente información para valorar todos los demás bonos libres de riesgo.

4. BONOS CORPORATIVOS

Bonos corporativos: bonos emitidos por corporaciones que tienen riesgo de incumplimiento y que la corporación no puede pagar el monto total.

Crédito: riesgo de incumplimiento; significa que los flujos de efectivo de los bonos no se conocen con certeza.

4.1 RENDIMIENTO DE LOS BONOS CORPORATIVOS

NINGÚN VALOR PREDETERMINADO

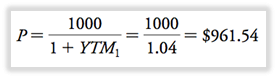

- Sin incumplimiento = los bonos sin incumplimiento y sin riesgo tienen el mismo rendimiento que las letras del Tesoro cupón cero.

EJ: rendimiento de las letras del Tesoro = 4%; la empresa vende un billete de cupón cero de 1000 $ sin incumplimiento -> precio de ese bono:

CIERTO PREDETERMINADO

- La perspectiva de incumplimiento reduce el flujo de efectivo que los inversores esperan y, por lo tanto, el precio que están dispuestos a pagar.

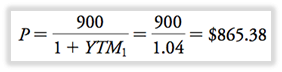

EJ : rendimiento de las letras del Tesoro = 4%; la empresa vende un bono de cupón cero de 1000 $ con un pago del 90 % libre de riesgo = 900 $.

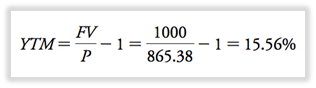

- El rendimiento se calcula con flujos de caja prometidos (1000$) en lugar de reales (900$).

- El rendimiento esperado de la empresa es igual al YTM de la letra del tesoro porque se supone que incumple (aunque YTM es más alto que el YTM de la letra del tesoro, el rendimiento es igual al costo del capital = YTM de la letra del tesoro debido al incumplimiento).

RIESGO DE INCUMPLIMIENTO

- En realidad: la posibilidad de que una corporación entre en incumplimiento se encuentra en algún punto entre los extremos (no y seguro).

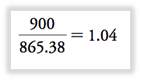

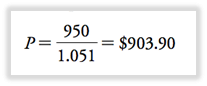

EJEMPLO: bono de cupón cero de 1000 $ emitido con un 50 % de probabilidad de que el bono pague el valor nominal completo y un 50 % de probabilidad de que el bono no cumpla y pague 900 $ (90 %) -> así: en promedio, el inversionista recibe 950 $ (1000+900/ 2).

- Cuando es probable que haya incumplimiento, los inversores exigen una prima de riesgo -> entonces el costo de capital para el bono es más alto que el bono del tesoro YTM del 4%.

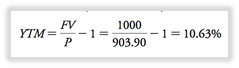

YTM = 4% costo de capital + 1.1% prima de riesgo = 5.1% = 1.051.

- El 10,63% es lo que más reciben los inversores.

- Si por defecto: 900$ (900/903.90=-0.43%) = rentabilidad media: 0,5*(10,63%) + 0,5*(-0,43%) = 5,1% coste de capital.

Si el rendimiento esperado del bono (que es igual al costo de capital de la deuda de la empresa) es menor que el vencimiento si existe un riesgo de incumplimiento + mayor vencimiento no implica que el rendimiento esperado del bono sea mayor.

4.2 CALIFICACIONES DE LOS BONOS

- Con calificaciones de bonos, los inversores pueden evaluar la solvencia de una emisión de bonos en particular.

- Las calificaciones alientan la participación de los inversores y los mercados relativamente líquidos.

- Firmas calificadoras de bonos más conocidas: 1) Standard & Poor’s 2) Moody’s.

Bonos de grado de inversión: bonos calificados en las cuatro categorías principales (AAA, AA, A, BBB) con bajo riesgo de incumplimiento.

Bonos especulativos/basura/de alto rendimiento: bonos en las cinco categorías inferiores (BB, B, CCC, CC, D) con alto riesgo de incumplimiento.

- La calificación depende del riesgo de quiebra, así como de la capacidad de los tenedores de bonos para reclamar los activos de la empresa cuando está en quiebra

4.3 CURVAS DE RENDIMIENTO CORPORATIVO

- Posible trazar la curva de rendimiento de los bonos corporativos.

Margen de incumplimiento/crédito: diferencia entre el rendimiento de los bonos corporativos y los rendimientos del Tesoro.

- Los diferenciales de crédito fluctúan a medida que cambian las percepciones con respecto a la probabilidad de incumplimiento.

- El diferencial de crédito para bonos con calificaciones bajas es alto debido a la mayor probabilidad de incumplimiento.

5. BONOS SOBERANOS

Bonos soberanos: bonos emitidos por gobiernos nacionales.

- La mayor parte de la deuda soberana es riesgosa -> los bonos emitidos por países con altas probabilidades de incumplimiento se comportan de manera muy similar a la deuda corporativa.

- Diferencia clave entre el incumplimiento soberano y el incumplimiento corporativo: las naciones tienen la opción de imprimir moneda adicional para pagar las deudas, pero esto podría conducir a una alta inflación y una fuerte devaluación de la moneda: los inversionistas consideran las expectativas de inflación al determinar el rendimiento que aceptan porque temen que se les pague con dinero que vale menos que cuando se emitió el bono.

- Para la mayoría de los países: la opción de “inflar” la deuda es preferible al incumplimiento total, por lo tanto, el incumplimiento solo ocurre si la inflación y la devaluación son demasiado extremas o debido a un cambio en el régimen político.

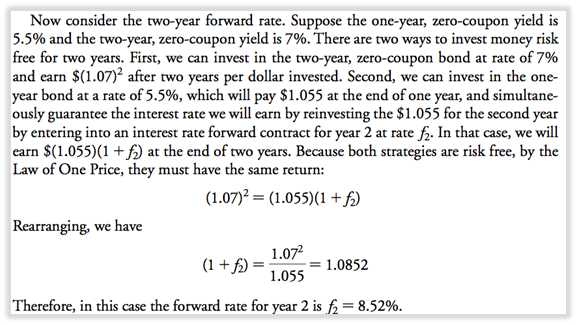

6. ANEXO: TIPOS DE INTERÉS A PLAZO

Contrato a plazo de interés/acuerdo de tasa a plazo: contrato hoy que fija la tasa de interés para un préstamo o inversión en el futuro.

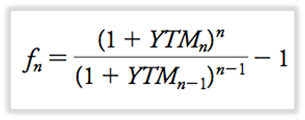

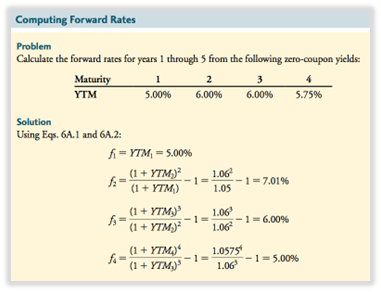

6.1 CÁLCULO DE LAS TASAS A PLAZO

Tasa de interés a plazo: tasa que podemos garantizar hoy para un préstamo o inversión que ocurra en el futuro.

- La tasa a plazo para 1 año es la tasa de una inversión que comienza hoy y se paga en un año -> igual a la inversión en cupón cero f1 = YTM1.

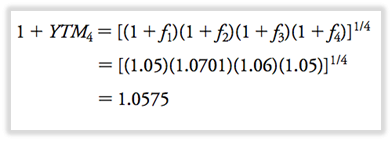

6.2 CÁLCULO DE LOS RENDIMIENTOS DE LOS BONOS A PARTIR DE LAS TASAS A PLAZO

6.3 TIPOS DE TASA A PLAZO Y TIPOS DE INTERÉS FUTUROS

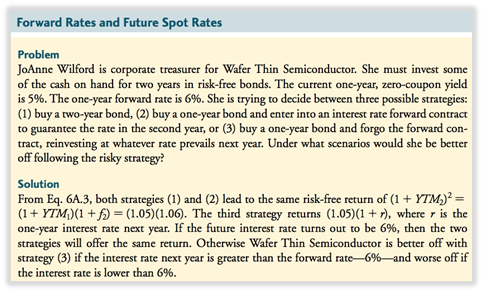

- Las rentas a plazo se pueden considerar como una tasa de equilibrio, no ideal como predictor de futuras tasas al contado.

- En general: la tasa de interés al contado futura esperada reflejará las preferencias de los inversores hacia el riesgo de futuras fluctuaciones de la tasa de interés..

TASA DE INTERÉS AL CONTADO FUTURA ESPERADA = TASA DE INTERÉS A PLAZO + PRIMA DE RIESGO (la prima de riesgo puede ser positiva o negativa según las preferencias de los inversores).