Dentro de las necesidades de las empresas existen varios tipos de presupuestos de acuerdo a las necesidades que se presenten.

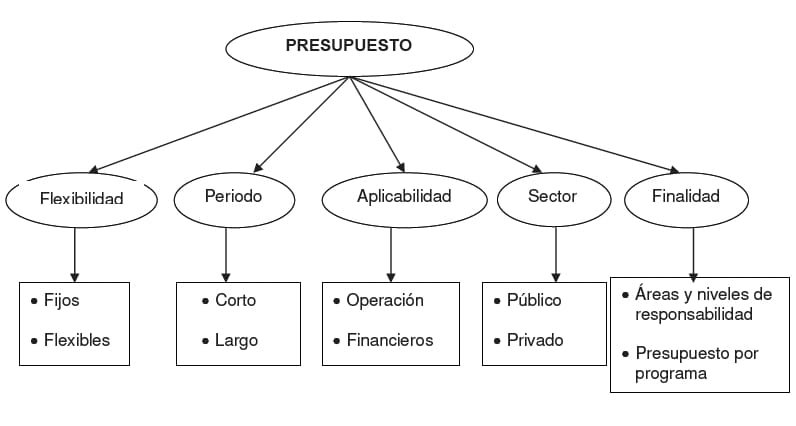

Flexibilidad

– Fijos: Significa que las cifras del presupuesto son para un nivel constante o fijo; es decir, la meta permanece igual. Se le considera un presupuesto ideal.

– Flexibles: Se elabora para diferentes niveles de actividad y pueden adaptarse a las circunstancias, obligando a la administración a cambiar o reconsiderar sus planes cuando las situaciones que se presentan son distintas de lo previamente estimado.

Periodo

– Corto Plazo: Planifica sus acciones a un año.

– Largo Plazo: En este campo se ubican las grandes empresas y los proyectos que desarrolla el estado.

Los lineamientos generales de cada plan suelen sustentarse en consideraciones económicas, como generación del empleo, creación de infraestructura, lucha contra la inflación, difusión de los servicios de seguridad social, fomento del ahorro, fortalecimiento del mercado de capitales, capitalización del sistema financiero o, como ha ocurrido recientemente, apertura mutua de los mercados internacionales.

Aplicabilidad

– Operación: Incluye toda la presupuestación de las actividades que realizará la entidad.

– Financieros: Incluye el cálculo de partidas o rubros que inciden fundamentalmente en los estados financieros.

Sector

– Público. Cuantifica los recursos que requiere la operación normal, la inversión y el servicio de la deuda pública de los organismos y entidades a nivel federal, local y estatal.

– Privado. La utilizan las empresas como base para la planificación de las actividades empresariales.

Finalidad

– Áreas y niveles de responsabilidad. Se define como los medios que se van a utilizar para el cumplimiento de dichas funciones.

– Presupuesto por programas. Es una herramienta que se utiliza en el sector público, ya que le permite al gobierno llevar a cabo una planeación, organización, coordinación, dirección y control, igualmente es un instrumento que sirve para tomar decisiones.

Cabe recalcar que este también puede ser utilizado por el sector privado.

Un presupuesto por programas debe de contener los objetivos, las actividades a desempeñar, así como establecer la cantidad de dinero que se tiene que ocupar para una función específica.

– Base Cero. Es aquel presupuesto que consiste en revaluar cada uno de los programas y gastos, partiendo siempre de cero, es decir, se elabora como si fuera la primera operación de la compañía; además se evalúa y justifica el monto y necesidad de cada renglón del mismo.

Clasificaciones del presupuesto

Finalidad

– Áreas y niveles de responsabilidad

– Presupuesto por programa

Fuente: Apunte de Presupuestos de la FCA de la UNAM