Si se le pregunta al propietario de un hato o a un cultivador de frutas en qué consiste su principal estímulo y se les pide que respondan con una sola palabra, la respuesta más común es: el beneficio.

El dueño de la granja se preocupa por alcanzar el mayor nivel de beneficio posible. Se tiene, entonces, que el beneficio es la ganancia del empresario representado por un incremento del patrimonio.

Si a comienzos del año la empresa contaba con un patrimonio de $70’000.000 y al finalizar el año su patrimonio llega a $77´000.000,sin que el propietario no haya retirado ninguna suma durante el transcurso del año, ni haya aportado nada, la utilidad anual asciende a $7’000.000.

Es claro que la gran mayoría de empresarios desea ganar una buena cantidad; también existen algunos que, consciente o inconscientemente, prefieren ganar menos. Tal vez, el agricultor tradicional que explota un minifundio se conforme con obtener tan sólo un beneficio que le permita vivir cómodamente sin preocuparse por un beneficio mayor que le implique un mayor aporte de iniciativa y esfuerzo.

Es posible que la mayoría de los agricultores se inclinen a sembrar fríjol, no porque éste sea el cultivo que más beneficio les brinda, sino porque es un producto que el gobierno compra a un precio fijo y no existen los riesgos de hacer una mala venta.

Tómese el ejemplo de una empresa agropecuaria X. El valor de su patrimonio empresarial el 1° de enero de 1997 es de $9’150.000. Transcurre un año y la empresa realiza negocios (unos buenos, otros malos) que arrojan un nuevo patrimonio el 1° de ene ro de 1988 de $9’300.000 (cifra del balance).

Se observa, entonces, que el empresario obtiene una utilidad representada en el incremento patrimonial que asciende a $150.000.

Esta suma es la recompensa por:

1. El aporte del capital inicial a la empresa.

2. Los trabajos de dirección y organización de la misma.

3. Cualquier otro trabajo no remunerado, como la limpieza de sus potreros.

4. Los riesgos, iniciativas y decisiones más importantes asumidos en el manejo de la empresa.

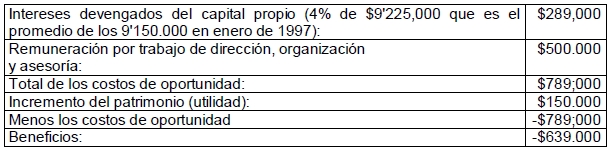

El empresario podría haber liquidado su empresa el 1′ de enero de 1977 retirando su patrimonio ese día (89’150.000). Al colocar este capital en títulos valores, habría ganado el interés mínimo que otorgan dichos títulos (por decir algo, un 4%).

sin exponerse a ningún riesgo. Además, en vez de haber dedicado horas de trabajo a su empresa en labores de organización y dirección hubiera podido dedicar ese tiempo en la dirección, organización y asesoría a otras empresas agropecuarias cobrando los honorarios correspondientes (supóngase $500.000).

Esos ingresos dejados de ganar, sumados al interés que se ha dejado de percibir, constituyen los costos de oportunidad. Si se entiende como beneficio la retribución del empresario por su actividad propiamente empresarial, éste será igual al incremento del patrimonio empresarial menos los costos de oportunidad y, entonces:

La actividad propiamente empresarial de nuestro empresario es sólo la del punto 4, asumir riesgos, aportar iniciativas y tomar decisiones.

Si se considera al beneficio como una retribución del empresario por el punto 4, ese beneficio se calcula restando de la utilidad (que es la retribución del empresario por los conceptos 1, 2, 3 y 4) los costos de oportunidad (que son las retribuciones del empresario por los conceptos 1, 2 y 3). El ejemplo anterior es de fácil interpretación.

El beneficio resulta negativo en $639.000, lo cual demuestra que el empresario ha perdido dinero al dedicar su tiempo y dinero a tal empresa (agropecuaria).

Fuente: Apuntes de Producción Agroindustrial de la Unideg