Es la relación existente entre capital constante y variable; refleja el grado de utilización de los medios de producción respecto del trabajo.

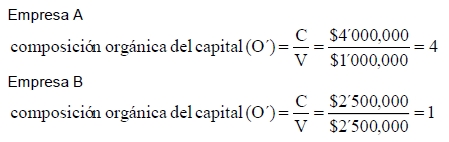

Una composición orgánica mayor en la empresa implica un mayor grado de tecnificación o mecanización. Supóngase una inversión de dos empresas agropecuarias A y B. La primera invierte $4’000.000 en capital constante y $1’000.000 en capital variable. La segunda invierte $2’500.000 en capital constante y $2’500.000 en capital variable. La composición orgánica del capital de las dos empresas es:

El ejemplo muestra que la empresa A presenta un mayor grado de tecnificación que la B, o que la empresa A utiliza más capital constante que capital variable. Por su parte, la empresa agropecuaria B utiliza una mayor fuerza de trabajo, que se encuentra en igual proporción con la cantidad de capital constante.

Fuente: Apuntes de Producción Agroindustrial de la Unideg