Toma de decisiones de financiamiento/inversión

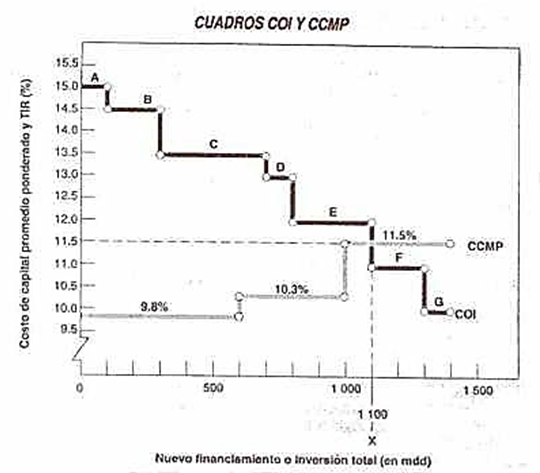

Si la tasa interna de rendimiento de un proyecto es mayor que el costo marginal ponderado del nuevo financiamiento, la empresa debe aceptar el proyecto.

Si bien el rendimiento disminuirá con la aceptación de proyectos adicionales, el costo de capital marginal ponderado aumentará, debido a que serán requeridos montos mayores de financiamiento.

Por tanto, la empresa debe adoptar los proyectos, hasta el punto en que el rendimiento marginal sobre su inversión sea igual al costo de capital marginal ponderado.

Después de este punto, su rendimiento sobre la inversión será menor que su costo de capital.

Este método resulta congruente con la maximización del valor presente neto (VPN) puesto que, para proyectos convencionales:

1.- El VPN es positivo siempre que la TIR exceda al costo de capita promedio ponderado, ka.

2.- Cuanto mayor sea la diferencia entre la TIR y ka, tanto más elevado será el VPN resultante.

En consecuencia, la aceptación de los proyectos, comenzando con aquellos qué poseen las mayores diferencias positivas entre la TIR y ka, hasta el punto en que la TIR sea igual a ka, debe obtenerse el máximo VPN total de todos los p royectos independientes adoptados.

Tal resultado es congruente con el objetivo de maximizar la inversión del propietario de la empresa. En cuanto al ejemplo de Duchess Corporation, puede demostrarse la aplicación de dicho procedimiento.

Fuente: Apuntes de Administración financiera de la UNIDEG