Análisis de la contribución a los beneficios

Principios básicos

En microeconomía el análisis de la contribución a los beneficios, es una técnica importante que se utiliza para estudiar las relaciones entre costos, ingresos y beneficios, de tal manera que se toma de referencia en las empresas para la planeación estratégica de las mismas.

La naturaleza de este análisis toma como base el denominado punto crítico, el cual se representa a continuación:

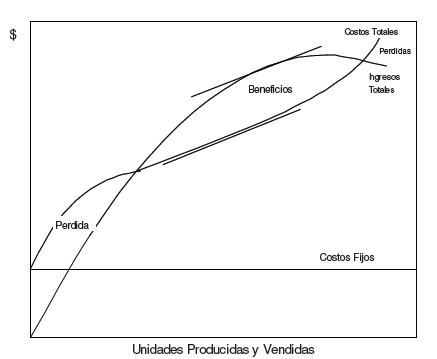

Punto crítico

La anterior es una gráfica de punto crítico integrada por las curvas de costo total e ingreso total de una empresa, en donde el volumen de producción y ventas se mide sobre el eje horizontal y los ingresos y los costos se muestran en el eje vertical.

Debido a que los costos fijos son constantes independientemente del nivel de la producción, se representan a través de una línea horizontal. Por su parte los costos variables en cada nivel de producción se miden por la distancia entre la curva de costo total y los costos fijos constantes.

La curva de ingresos totales muestra la relación entre los precios y la demanda del bien o servicio que la empresa produce, por lo cual los beneficios o las pérdidas en cada nivel de producción se muestran mediante la distancia entre las curvas de ingresos totales y la de costos totales.

Con la curva del punto crítico se puede utilizar para determinar las cantidades de producción en las que la empresa iguala sus ingresos a los costos y por lo tanto sus beneficios son nulos, sin embargo su valor analítico va más allá, indicando esos niveles de producción en su punto crítico.

En este contexto, la gráfica ilustra la relación entre ingresos y costos para distintos niveles de producción niveles y por lo tanto, se puede utilizar para analizar lo que les ocurre a los beneficios al modificarse el volumen de producción o ventas.

Fuente: Apunte de Microeconomía de la FCA, UNAM.