Examen y evaluación de la información

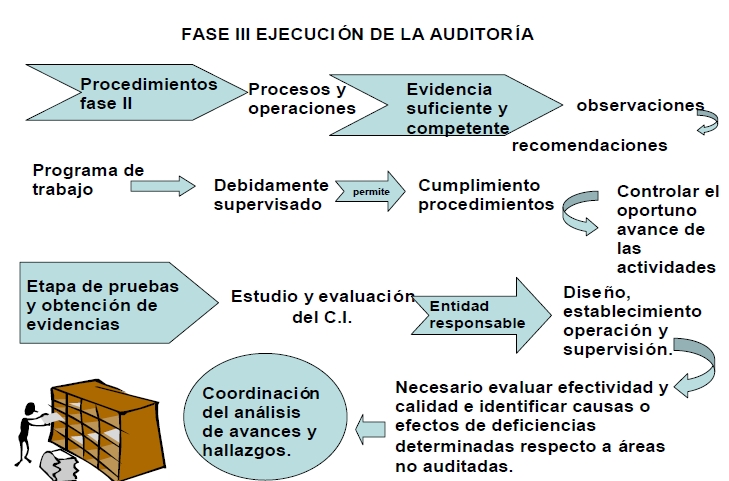

Ejecución de la Auditoría

Esta fase se refiere al desarrollo de los procedimientos de revisión definidos en la planeación específica, a través de la aplicación de pruebas de Auditoría, para los procesos u operaciones a evaluar, con el fin de obtener evidencia suficiente y competente para fundamentar las observaciones determinadas y ya evaluadas, para así poder presentar las recomendaciones pertinentes.

Un programa de trabajo debidamente supervisado permite asegurar el cumplimiento de los procedimientos diseñados para controlar el oportuno avance de las actividades previstas.

Esta etapa de realización de pruebas y obtención de evidencias destaca por su importancia el examen y evaluación del sistema del control interno, haciendo conciente a la entidad de su responsabilidad en cuanto al diseño, establecimiento, operación y supervisión.

Siendo indispensable la realización del examen de suficiencia y pertinencia de dicho sistema, así como evaluar la efectividad de su funcionamiento y calidad, además de identificar las interrelaciones existentes entre las causas o efectos de deficiencias determinadas respecto a otras áreas no auditadas.

Para asegurar la mayor calidad en los resultados es necesaria la coordinación adecuada y oportuna con los responsables de la entidad del análisis de avances y naturaleza de los hallazgos.

Fuente: Apuntes de Auditoria Interna de la FCA de la UNAM